※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

こんにちは!すてっぷらくだです!本日ブログ作成日は2024/8/16(金)、現在帰省先の福岡から愛知県の復路の新幹線でブログ書いています。

ええ、わかっています。私は受験生、もちろん車内では中小企業診断士の試験勉強していましたよ。

さっきまで、今年度の中小企業診断士白書を読み込んでいました。

ただ、往路でも書きましたが、、、

相変わらず集中が持続しません笑

いや~なんででしょうね。新幹線が揺れるからかな?息子が隣でスイッチでスマブラやってるからかな?

ついつい作業の手を止めて携帯触ったりしていたので、思い切って勉強を中止し、ブログ書くことにしました。

さて帰省中ですが、それなりに勉強することが出来たかなと思っています。

当初想定していた通り、なかなか纏まった時間が無かったのですが、過去ブログの通り、事前にすきま時間に合った教材を準備していたので、それらが大活躍してくれました。

今回は、TACの事例Ⅳ問題集を中心に勉強。

比較的事例Ⅳは得意な方なので、結構正解を連発できるかな~と甘く見ていたのですが、そうは問屋が卸さない。

基本的な問題は解けます。解けるんですが、さりげない制約条件や、ひっかけ情報に惑わされて×を連発してしまいました。。。

いや~大丈夫かな俺(´;ω;`)、でも今回しっかり注意事項も復習することが出来たので良かったと思っています!

さて、今回は自分の頭の整理も含めてCF分析における設備売却の考え方をブログにしたいと思います。

設備売却の考え方

設備売却の考え方をまとめてみた

CF分析は、中小企業診断士の事例Ⅳにおいて、乗り越えなくてはならない壁です。

これを機にしっかりマスターしたいと思います。

今回の勉強で学んだのは、既存設備における売却や処分に関してです。

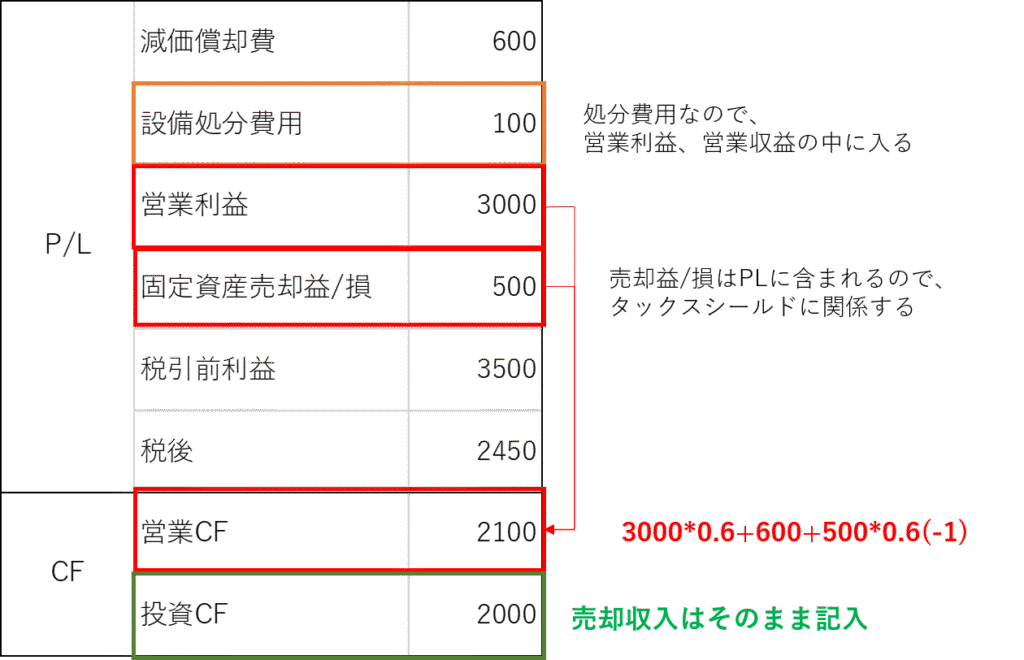

ご存じの方も多いかと思いますが、設備売却する際、売却収入に関しては投資CFへ。

設備の売却収入と簿価の差額が発生した場合は、固定資産売却益/損としてP/Lに計上へ、その場合税率分のタックスシールドが発生しますので、営業CFに影響してきます。

ここまでは中長期業診断士の2次試験を受ける受験生なら基本かと思います。

次にLECの答練か模試(どっちか忘れた)での問題では、「処分時に発生した費用」という項目がありました。

こちらは「費用」なので、P/Lに反映。つまりタックスシールドが発生しますので、営業CFへの影響ですね。

これらを整理として以下の通り表にしてみました。

うん、なるほど。これは理解できます。

令和5年の過去問題を解いてみた

次に今回の帰省先で解いたTACの問題集を解いていきます。

設問の内容としては、以下の通り。

【設備投資に関するデータ】

設備投資額は、11,000万円であり、初年度期首に支出される。減価償却は、耐用年数5年で、残存価格をゼロとする定額法による。また、5年度末の処分価格は所得原価の10%である。

あ~はいはい、さっきのLEC問題の応用ですね!わかりますよ~

処分価格は、所得原価の10%と記載しているので、今回は1,100万円の支出が発生したわけですね。

それを踏まえたCF計算を行えばいいわけだ。らくしょーらくしょー。

と思うじゃないですか。

解答見たら違うんですよ。

え、なんで?処分でしょ?費用じゃないの?LECに書いてたよ?

混乱しながら解説を読んでみたのですが、なんと、、

処分=設備売却という前提で解説しているんですよ。

え~それはひどくないか?処分っていってんだから費用じゃないの?

いろんなサイトの解説を読んでみましたが、やっぱりどのサイトも処分=設備売却で解答しています。

複数サイドでの解説でも、「費用として計算するのはひっかけです」と言うようなそぶりもなかったので、処分=売却と理解して問題ないみたいです。

となると、LECの情報は何だったんだ。。。まぁとにかく「処分に関わる”費用”」という情報が明記されていない限り設備売却で考えておこうと理解しました。

今日はこれまで!

コメント