※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

こんにちは!すてっぷらくだです。

今日は、ブログ内容の形式を少し変えて、LEC答練の事例Ⅳで学びになった点を書いていくよ!

前回ブログの通り、LECのアドバンス答練四回分(事例Ⅰ~事例Ⅳ一回ずつ)終わらせてみました。

学びはたくさんありましたが、今回は事例Ⅳで特に学びがあった点に集中して書いていきたいと思います。

今回の事例Ⅳですが、基本的な流れはいつも通りで、

設問1:与件文、財務状況から導かれるD社課題を論述

設問2:CPV分析

設問3:投資判断

設問4:経営関係の問題

、、、というような感じでした。

流れ自体はいつも通りなのですが、今回特徴的だったのが、決算における連結決算の考え方が問われていた点です。

「え、そういえば連結と持分の違いってなんだっけ?

「株式保有比率が60%と書かれているけど、その情報だけでどうやって子会社の利益がわかるの?」

今まで分かっていたような気になっていましたが、いざ質問されると良く分かっていませんでした。。。

ネットで調べたところ、まず、持分法適応会社と連結子会社の違いですが、以下の定義となります。

持分法適用会社は親会社が議決権を20%以上50%以下の割合で保有する関連会社および非連結子会社のことです。 一方、連結子会社とは親会社が議決権の50%超を保有し、実質的に経営を支配している完全子会社以外の子会社のことを指します。

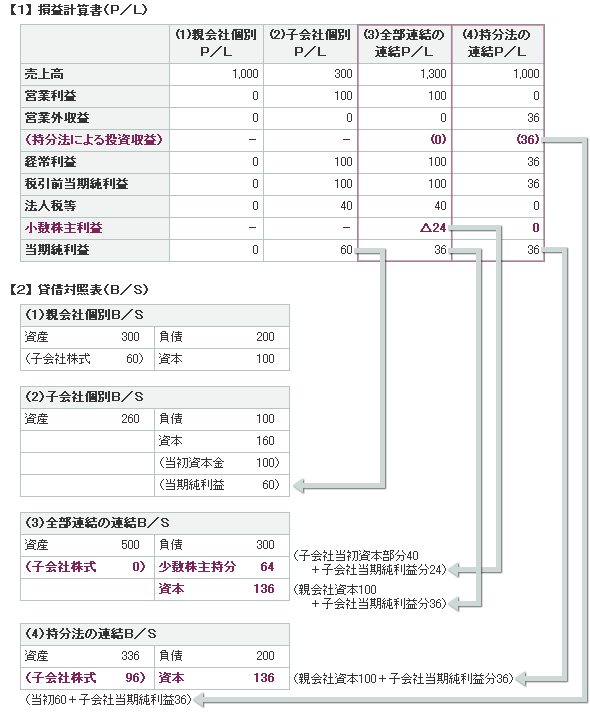

次に決算方法の違いですが、LECの解説用紙にしっかり書かれていましたが、さすがにそのまま本ブログに記載するとマズいと思いますので、こちらもネットでしらべたところ、銀行員.comでわかりやすく図解していたので、こちらを参照させてもらいます。

なるほど分からん!(笑)

う~ん、一旦落ち着いて考えてみよう。

連結決算の場合ですが、

P/Lでは、税引前当期純利益まで完全に連結させて、法人税以下で少数株主利益分を差し引く。これはシンプルですね。

一方B/Sでは、基本的に合算だけど、子会社株式(借方)、子会社資本(貸方)を相殺、当期利益は加算して、少数株主持分を分割する

と言うことでしょうか、ポイントとしては、連結決算では子会社の株式資本はダブルカウントになるので加算しない点と言う気がします。

次に、持分法適応の場合は、

P/Lでは、営業外収益で持分利益(税後利益)を加算するだけ(関連会社が法人税払っているので非課税)、これはわかりやすい!

B/Sでは、当期利益分を借方貸方両方に加算、これもわかりやすい!

整理してみると、複雑なのは連結決算のB/Sですね。それ以外は何とかなりそうです。

よ~し、しっかりふくしゅうするぞ~

今日は短いけど以上です!

コメント